國內新棉種植已於4月份全麵結束,棉花生長4月出苗,5月現蕾,但因本年度主產區新疆天氣不定,升溫進程坎坷,導致棉苗生長明顯弱於去年。

圖片中左側為近日新疆北疆棉田中新季棉苗生長狀況,右側為2020年同期北疆田間棉苗生長情況,無論數葉片數、株高差距均較明顯,而且去年同期已有現蕾,今年總體棉苗生長明顯緩慢。後續關注新疆產區天氣升溫以及積溫情況,若仍舊反複,將為新棉畝產、質量指標、上市時間帶來憂慮。

4-5月,棉花市場也同樣因為天氣問題引發了兩波比較明顯的行情。

主力合約2019日K線走勢

4月23日因北疆大麵積降雪、降溫天氣,導致業者憂慮新棉減產,當日主力合約收於15865,漲380,漲幅2.45%。5月12日主力合約收於16300之上,漲2.58%,除卻需求端表現良好之外,南疆大風也同樣刺激出一波天氣行情。2021年以來,我國陸續出現冬季不冷,春季不暖、入夏不熱的情況,皆因氣候異常帶來的,與拉尼娜現象存在關係。5-7月是棉花生長的重點時段,天氣影響較大,不排除再度重演由天氣問題導致的行情大幅變動出現。

內地主產區山東、河北等地除去升溫不快之外無特殊天氣災害出現,棉花長勢情況與往年差距不大,但本年度因糧棉爭地、內地棉花種植無補貼以及機械化程度低等問題,內地長江流域、黃河流域棉花種植麵積繼續大幅下滑,減少3成附近。新疆在中國棉花種植中的主導地位已難以撼動。

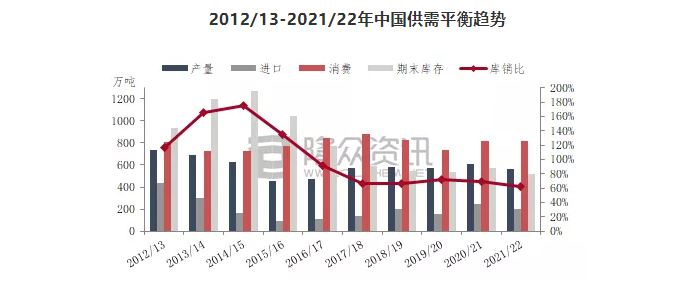

2012/13-2021/22年中國供需平衡趨勢

對於2020、2021年度供需平衡表進行修正並對2021/2022年度棉花供需平衡做出預判,預期新年度棉花產量為560萬噸,較2020年度的610萬噸減量60萬噸附近,主要歸因於種植麵積的下滑以及單產預期減少。預期2021/2022年庫消比62.93%,達到近年來較低位置,棉花供應寬鬆局麵改善。總體分析供需結構來看,若無特殊事件發生(譬如疫情再度爆發、歐美持續性的激烈的抵製新疆棉等),新年度棉花供需格局優於2020年度。

總體來看,棉花長線趨勢向好,但眼下紡織服裝品需求將在6-7月甚至8月進入較為漫長的淡季,趨勢性大行情難以出現。新作無論在種植成本、產量預估方麵均較為利好,價格預期好於舊作,新棉上市前後棉花或將出現大幅波動行情。

來 源 / 隆眾資訊

責任編輯 / 賈麗

農業技術指導 / 13999916489

農業技術指導 / 13999916489